티스토리 뷰

청년희망적금은 청년들이 목돈을 모을 수 있도록 2년 만기 적금을 들게 해 기존 이율 5% , 우대이율 적용 및 세제 우대까지 연 10%에 달하는 파격적인 금리를 제공하였기 때문에 그 당시 그 나이에 해당하시는 분들이 많이 가입하셨던 적금입니다.

또한 예적금 기본 이율 + 4%의 추가 이율을 더 주었기 때문에 많은 신청자가 몰렸습니다.

최대 월 50만 원까지 납입이 가능하고 2년 만기 후 납입액의 2 ~4% 정도의 저축 장려금을 더해 돌려주었습니다.

하지만 현재는 청년희망적금을 가입할수 없으며 곧 희망적금의 다른 버전인 청년도약계좌가 23년 6월에 출시하기 때문에 많은 분들이 중복여부나 갈아타기를 어떻게 해야 하나 고민하고 계실텐데요.

그렇기 때문에 이번 포스팅에서는 청년희망적금과 청년도약계좌의 비교를 위해 희망적금이 어떤 식으로 진행되었는가와, 앞으로 나올 도약계좌로 어떻게 갈아타기를 해야되는지 다루어 보겠습니다.

[목차여기]

1. 청년희망적금

1-1 청년희망적금 조건 및 특징

연령 : 가입 기준일 만 19세 이상 만 34세 이하 (군 입대 시 그 기간만큼 산입 가능)

소득 조건 : 직전 연도 과세기간 (21년 1월 ~ 12월)의 총 급여액이 3,600만 원 (종소액 2,600만 원) 이하인 사람 *금융 소득 종합 과세 대상자로서 소득 합계액이 이자소득 등의 종합과세기준 금액을 초과하면 불가

특징 :

- 내일채움공제, 내일저축계좌, 청년우대형 청약통장, 청년두배희망통장 등 청년 대상 지원 상품과도 중복 가능

- 일정 기간 국내에 거주한 외국인 중 세금을 정상적으로 납부했다면 자격 조건 충족 시 신청 가능함

- 소득 여부가 국세청이나 서민금융진흥원에 조회가 되어야 함.

- 온라인 오프라인 모두 은행에서 들 수 있었으나 비대면으로 할 시 이율 우대가 있음

- 청년도약계좌와 중복 불가 (순입가입은 가능)

1-2 청년희망적금 장점

청년희망적금은 그 당시 일반 적금 상품이 5%대였던 것과 비교해서 이자소득에 대한 비과세와 저축 장려금까지 덤으로 무려 9.31% 정도의 이율을 가지고 있었기 때문에 묻지도 따지지도 말고 들어야 했었습니다.

이때 계산할 수 있었던 2년 만기 지급액은 1,200만 원 납입액으로 계산하면 총 12,985,000원이었습니다.

여기다 일부 은행에서 제공하던 우대이율까지 더해 총 6%대 이율을 가진 곳이라면 총 납입액 1,200만 원을 꽉 채웠을 때 만기 지급액이 무려 13,110,000원까지 가능해 1,110,000원의 수익이 가능했었습니다.

그 당시 가입이 가능한지에 대한 조회만으로 (중복 포함) 무려 200만 명이 몰렸고, 처음 책정했던 예산이 456억 정도였는데 월 불입금액 50만 원으로 계산했을 때 겨우 38만 명만 지원이 가능한 수준이었습니다.

하지만 출시 후 원래 선착순이었던 것에서 기준에 충족하는 모든 사람의 가입을 허용하겠다고 변경하였습니다.

그래서 예산 또한 처음 456억에서 총 3,602억으로 증액되었습니다.

1-3 청년희망적금 단점

하지만 이 예산도 도약계좌 출시로 2024년 3월에 마지막 약정 장려금이 지급되면 사업이 종료될 예정으로 현재는 가입이 불가능합니다.

2. 청년도약계좌

2-1 청년도약계좌의 조건 및 특징

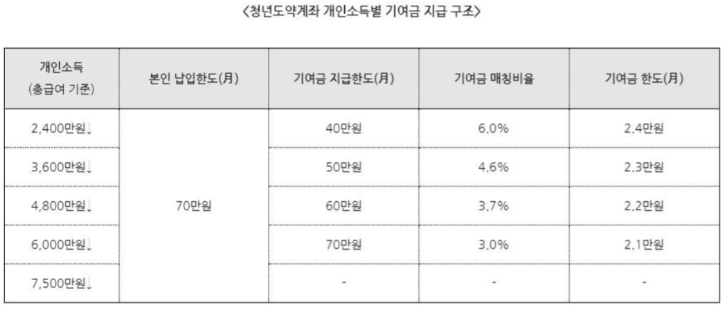

만 19세~34세 청년층, 가구 소득 중위 180% 이하, 개인소득은 6,000만 원 이하 라면 신청을 할 수 있습니다. 기존 청년희망적금의 가구당 소득을 보지 않았기 때문에 발생한 단점을 보완하였습니다.

저축액은 월 40~70만 원, 정부 지원 최대 6% 이자를 받을 수 있습니다. 가장 큰 장점은 이자소득에 대한 세금 15.4% 비과세 혜택을 적용한다고 합니다.

만기는 최대 5년, 월 70만 원을 적금한다면 만기 시 약 5,000만 원을 받을 수 있습니다.

* 70만 원 5년 적금 시 원금은 4200만 원

2-2. 청년도약계좌 장점

청년도약계좌의 장점이라고 한다면 이전보다 소득기준이 낮아졌기 때문에 (기존 3,600만 원 이하 -> 7,500만 원 이하까지) 이용할 수 있는 폭이 넓어져 약 300만 명이 해당될 것으로 보고 있습니다.

또한 5년 만기로 월 70만 원 가지 월 불입금을 납부할 수 있기 때문에 만기금액 + 정부 지원금 + 이자수익이 총 5천만 원에 달할 만큼 큰 액수의 목돈을 모을 수 있는 상품이며 총 불입금을 제외하고 얻을 수 있는 금액이 약 600만 원에 달하기 때문에 희망적금보다 6배 많은 수익을 거둘 수 있어 비교가 불가합니다.

2-3 청년도약계좌의 단점

5년 만기 도약계좌의 문제는 바로 그 기간에 있습니다.

현재 2년짜리 청년희망적금도 해지 비율이 상당히 많은데, 22년 1분기 기준 286만 명이었던 가입자에 비해 같은 해 3분기에는 256만 명으로 약 30만 명이 해지를 단행하였습니다.

고물가 상황이 지속되고 이율이 치솟으면서 당장 가용할 현금이 부족했던 청년들이 생활비를 마련하기 위해 울며 겨자 먹기로 해지를 한 것으로 보고 있습니다.

기존 적금의 경우 2년 만기 월 불입금 50만 원인데 이번 도약계좌는 5년 만기 월 불입금 70만 원까지 가능해 그 부담이 더 가중될 것으로 보고 있습니다.

그나마 내게 맞는 금액으로 3~70만 원까지 선택이 가능하기 때문에 원하는 불입금에 맞추어 조절이 가능해 다행이지만 적은 금액이라도 5년간 부어야 하는 상황이 쉽지만은 않을 것이라는 전망입니다.

그렇기 때문에 희망적금 만기를 기다렸다가 갈아타더라도 편성된 예산이 소진되거나 하는 걱정이 없는 것이 바로 이 부분으로 중간에 해지하는 사람들이 많을 것이라는 예상을 할 수 있기 때문입니다.

3. 기존 청년희망적금에서 청년도약계좌로 갈아타기

기존에 청년희망적금을 들었던 사람들이라면 24년 3월이면 사업이 종료될 예정이기 때문에 청년도약계좌로 갈아타기를 생각하고 있을 텐데 중복은 불가하고, 희망적금 중도 해지 사유로 해지하거나 만기가 되고 만기금액을 받아야만 청년도약계좌를 들 수 있습니다.

*중간에 해지가 가능한 경우는 해외이주 퇴직, 폐업, 천재지변, 장기치료, 생초 주택 구입 등

갈아타기의 경우 중복이 불가능하기 때문에 결국 중도해지 하거나 만기 후 갈아타기를 해야만하고, 중도해지의 경우 허용 된 상황이 아니라면 정부 보조금이나 이율을 받지 못하기 때문에 꼼짝없이 만기까지 기다려야 하는 상황입니다.

이상 청년희망적금과 청년도약계좌에 대해서 알아보았습니다. 청년희망적금을 먼저 가입하신 분들은 청년도약계좌가 빨리 마감되면 어쩌나 하는 불안감이 있을 테지만 위의 단점이 커 그럴 가능성은 적어 보이니 때문에 차분히 만기를 기다렸다가 순차 가입하시는 것이 좋을 듯 싶습니다.